Die Mobilbank N26 ist die deutsche Antwort auf den rasant wachsenden Markt der digitalen Smartphone-Banken wie Revolut, Monese oder Bunq. Ihr Potential für Ein- und Auszahlungen bei Sportwettanbietern im Internet ist hoch: Denn allesamt liefern euch eine kostenlose Mastercard oder Visa-Karte, mit der ihr online bei nahezu allen Top-Anbietern sicher zahlen könnt. Wie ihr euch ein N26-Konto für Wetten mit N26 in wenigen Minuten zulegt, was ihr bei Ein- und Auszahlungen beachten müsst und welche Vorteile N26 gegenüber seinen Mitbewerbern bietet, erklären wir euch in unserem Ratgeber.

- 1 Wettanbieter mit N26

- 2 Was ist N26? Funktion, Voraussetzung und Verbreitung

- 3 Schritt-für-Schritt-Anleitung: N26-Konto erstellen und beim Wettanbieter einzahlen

- 4 Die besten Wettanbieter mit N26 kurz vorgestellt

- 5 Vor- und Nachteile von Online-Wetten mit N26

- 6 Gibt es einen speziellen Wettbonus mit N26?

- 7 Was sind die besten Alternativen zu N26?

- 8 Exkurs: Mit N26 in Online Casinos zahlen

- 9 FAQ – Wetten mit N26

- 10 Fazit: N26 ist eine echte Alternative zur teuren Kreditkarte

Wettanbieter mit N26

|

Gegründet:

2020

Lizenzen:

Sportwettenanbieter erhalten ihre Lizenzen von nationalen oder internationalen Regulierungsbehörden, die sicherstellen, dass bestimmte Standards eingehalten werden. Die Anforderungen und Standards variieren je nach Behörde. Erfahre mehr über Sportwetten-Lizenzen

Zahlungsarten (17):

100% bis 100€

Gut zu wissen:

Mobile-App:

|

|

Gegründet:

2017

Lizenz:

Sportwettenanbieter erhalten ihre Lizenzen von nationalen oder internationalen Regulierungsbehörden, die sicherstellen, dass bestimmte Standards eingehalten werden. Die Anforderungen und Standards variieren je nach Behörde. Erfahre mehr über Sportwetten-Lizenzen

Zahlungsarten (20):

100% bis 122€

Gut zu wissen:

Mobile-App:

|

|

Gegründet:

2016

Lizenz:

Sportwettenanbieter erhalten ihre Lizenzen von nationalen oder internationalen Regulierungsbehörden, die sicherstellen, dass bestimmte Standards eingehalten werden. Die Anforderungen und Standards variieren je nach Behörde. Erfahre mehr über Sportwetten-Lizenzen

Zahlungsarten (12):

100% bis 150€ Bonuscode: 1BWB100FS

Gut zu wissen:

Mobile-App:

|

|

Gegründet:

2023

Lizenz:

Sportwettenanbieter erhalten ihre Lizenzen von nationalen oder internationalen Regulierungsbehörden, die sicherstellen, dass bestimmte Standards eingehalten werden. Die Anforderungen und Standards variieren je nach Behörde. Erfahre mehr über Sportwetten-Lizenzen

Zahlungsarten (12):

100% bis 200€

Gut zu wissen:

Mobile-App:

|

|

Gegründet:

2021

Lizenz:

Sportwettenanbieter erhalten ihre Lizenzen von nationalen oder internationalen Regulierungsbehörden, die sicherstellen, dass bestimmte Standards eingehalten werden. Die Anforderungen und Standards variieren je nach Behörde. Erfahre mehr über Sportwetten-Lizenzen

Zahlungsarten (13):

75% bis 1000€ Code: SWV075

Gut zu wissen:

Mobile-App:

|

|

Gegründet:

2018

Lizenz:

Sportwettenanbieter erhalten ihre Lizenzen von nationalen oder internationalen Regulierungsbehörden, die sicherstellen, dass bestimmte Standards eingehalten werden. Die Anforderungen und Standards variieren je nach Behörde. Erfahre mehr über Sportwetten-Lizenzen

Zahlungsarten (16):

100% bis €200

Gut zu wissen:

Mobile-App:

|

|

6 von 8 anzeigen |

|

8 von 8 anzeigen |

Was ist N26? Funktion, Voraussetzung und Verbreitung

Als digitale Direkt- bzw. Mobilbank hat sich die deutsche N26 Bank wie seine europäischen Mitbewerber Revolut, Monzo (beide Großbritannien) oder Bunq (Niederlande) komplett auf die Kontoführung per App spezialisiert. Dabei stehen euch eine Smartphone- oder eine Web-App zur Verfügung. „100 % Mobil“, heißt es im Werbespruch dazu. Eine Bankfiliale gibt es nicht.

Seit 2016 besitzt N26 eine Vollbankenlizenz der europäischen Zentralbank. Zuvor nutzte das Fintech-Start-up, das 2015 sein kostenloses Girokonto samt Debitkarte zunächst in Deutschland und Österreich auf den Markt brachte, für die Abwicklung der Geldgeschäfte die Lizenz der Wirecard Bank AG.

Inzwischen unterhält N26 mit mehr als 1500 Mitarbeitern fünf Büros am Stammsitz in Berlin, in Wien, Barcelona, New York und Sao Paulo. Nutzer aus rund 25 überwiegend europäischen Ländern wie Deutschland, Österreich, Polen, Niederlande, Irland, Frankreich, Spanien, Italien oder Dänemark können ein Konto eröffnen. Einziges außereuropäisches Land sind die USA. Das Unternehmen hat einen Wert von rund 3,5 Milliarden Euro.

Kostenloses Girokonto

Im Mittelpunkt des N26-Angebots steht ganz klar die Nutzung des Girokontos samt der dazugehörigen Debitkarte von Mastercard. Trotz noch relativ frischer Bankenlizenz stehen andere Bankgeschäfte wie Investments, Aktienhandel, Sparverträge, Kredite erst noch ganz am Anfang oder sind derzeit bei N26 nicht vorhanden.

Die Eröffnung eines Girokontos mit DE-IBAN ist absolut kostenlos. Weder für die Anmeldung noch für die Kontoführung werden zu irgendeinem Zeitpunkt Gebühren erhoben. Die Nutzung des Kontos ähnelt dem Online-Banking von klassischen Banken und steht in direkter Konkurrenz zu diesen. Wobei N26 aufgrund seiner Gebührenfreiheit ein klares Plus verbucht.

Ihr könnt ganz normal Überweisungen und Lastschriften tätigen, euch euer Gehalt auf das N26-Konto auszahlen lassen, Daueraufträge einrichten und mit der Debitkarte an der Supermarktkasse zahlen. Dabei bietet euch N26 SEPA-Echtzeitüberweisungen innerhalb von Sekunden. Alle Transaktionen lassen sich per Push-Mitteilung in der App freigeben und verfolgen.

Das Konto wird zunächst auf Guthabenbasis geführt. Das heißt ihr könnt zunächst nur so viel Geld ausgeben, wie ihr zuvor auch aufs Konto eingezahlt habt. Auf Antrag und abhängig von eurer Bonitätsprüfung könnt ihr jedoch die Möglichkeit erhalten, einen individuellen Dispositionskredit von bis zu 5.000 Euro zu erhalten. Euer Minus wird dann allerdings mit 8,9 % verzinst.

Von der gebührenfreie Mastercard bis zum N26 Credit

Noch vor der Verifizierung eurer Identität bestellt ihr bereits beim Anmeldevorgang eure kostenlose Debitkarte von Mastercard. Eine Jahres- oder Monatspauschale als Grundgebühr fällt nicht an, auch keine Versandgebühren. Konkurrenzanbieter wie Visa oder American Express stehen nicht zur Auswahl. Dafür könnt ihr zusätzlich eine Maestro-Debitkarte (ebenfalls von Mastercard) bestellen, sofern euer Konto ein Guthaben von 100 Euro aufweist. Beide Karten verfügen über ein weltweit millionenfaches Netz an Bankautomaten, an denen ihr Geld abheben könnt.

Für Online-Zahlungen bei Wettanbietern eignet sich allerdings nur die Mastercard.

Kreditkarten, die einen echten Kredit gewähren, also erst am Monatsende abgerechnet werden, bietet N26 derzeit nicht. Allerdings bringt die Debitkarte alle relevanten Sicherheitsdaten (u.a. Kartenprüfnummer) mit und ist für Online- und Kreditkarten-Zahlungen freigeschaltet. Auch handelt es sich nicht um eine Prepaid-Karte. Ein separates Aufladen der N26-Mastercard ist nämlich nicht erforderlich. Sie ist direkt mit eurem Girokonto verknüpft. Dieses muss jedoch ein Guthaben in entsprechender Höhe eurer Zahlungen aufweisen, da die Zahlungen direkt vom Konto abgebucht werden. Es erfolgt keine monatliche Kartenabrechnung von Mastercard.

Natürlich ist es mit N26 auch möglich, Bargeld am Automaten zu ziehen oder Geldbeträge mit CASH26 an der Supermarktkasse ein- und auszuzahlen. Zudem könnt ihr eure Kartendaten problemlos bei Google Pay oder Apple Pay hinterlegen und dann ganz ohne Plastikkarte zahlen.

-

Zahlungen mit der N26 Mastercard bei Wettanbietern, im Ausland im Restaurant, beim Mieten eines Autos oder beim Hinterlegen einer Kaution sind genauso möglich wie mit jeder anderen (echten) Kreditkarte auch.

Zu den weiteren Angeboten der N26 Bank zählen u.a.

-

MoneyBeam: Ihr könnt per Peer-to-Peer-Zahlung anderen N26-Nutzern gebührenfrei und in Echtzeit bequem Geldbeträge von bis zu 1.000 Euro pro Tag schicken und von diesen Geld empfangen.

-

Spaces: Bei Spaces erstellt ihr im kostenlosen Standard-Abo bis zu 2 Unterkonten, auf dene n ihr (zinslose) Sparguthaben beispielsweise für die nächste Reise sammelt. Das Geld wird vorübergehend nicht mehr mit eurem Girokonto und der Mastercard verknüpft, ihr könnt es erst wieder ausgeben, wenn ihr es per Drag and Drop zurück ins Hauptkonto überführt.

-

Savings: Mit Savings könnt ihr kostenlos ein Festgeldkonto mit einer Einlage zwischen 2.000 und 100.000 Euro eröffnen. Ihr könnt erst wieder auf den eingezahlten Betrag zugreifen, wenn der Sparplan nach 6 bis 60 Monaten fällig wird. N26 verspricht über Partnerbanken einen Zinssatz von 1,48 %.

-

CASH26: Mit CASH26 könnt ihr euch in 11.500 Partnergeschäften wie Rewe, Real, Penny oder dm Bargeld von eurem Konto auszahlen lassen. Dafür müsst ihr nicht einmal zuvor in den Läden eingekauft haben. Ihr erhaltet in der App einen Barcode, der an der Kasse von eurem Smartphone gescannt wird. Maximal könnt ihr euch 200 Euro pro Abhebung bzw. maximal 900 Euro pro Tag auszahlen lassen. Auch Bargeld-Einzahlungen sind möglich. Allerdings zahlt ihr darauf eine Gebühr von 1,5 %. Mindestens müsst ihr 50 Euro einzahlen, maximal 999 Euro pro Tag. Welches Geschäft in eurer Nähe CASH26 anbietet, zeigt euch die App.

-

N26 Credit: Bequem aus der App heraus könnt ihr einen Individualkredit zwischen 1.000 und 25.000 Euro beantragen. Laufzeit und Tilgung werden zwischen 6 Monaten und 5 Jahren gewährt. Die Jahreszinssätze liegen zwischen 1,99 und 19 %.

Schritt-für-Schritt-Anleitung: N26-Konto erstellen und beim Wettanbieter einzahlen

Für das Eröffnen eines N26-Girokontos verspricht euch die Bank eine Blitzanmeldezeit von gerade einmal 8 Minuten. Die ersten Schritte sind tatsächlich superschnell mit wenigen Klicks zu erledigen. Die Anmeldemaske ist leicht verständlich und benutzerfreundlich gehalten. Die Verifizierung eurer Identität im Video-Ident-Verfahren benötigt allerdings etwas mehr Zeit und ist die größte Hürde.

Anmelden könnt ihr euch zunächst auch auf der Webseite oder ihr ladet sofort die N26-App im Play Store für Android-Geräte bzw. im Apple App Store für iOS-Geräte herunter. Ein Konto eröffnen kann jeder über 18 Jahren und mit Wohnsitz in einem der 25 mit N26 kooperierenden Länder. Stellt sicher, dass euer Reisepass oder Personalausweis gültig ist, euer Handy App-kompatibel ist.

Bonität

-

N26 prüft zudem eure Schufa-Einträge. Fällt die Prüfung negativ aus, habt ihr Schulden, könnt ihr kein kostenloses Standard-Abo abschließen. Allerdings habt ihr dann die Möglichkeit ein sogenanntes Flex Konto einzurichten. Dieses kostet allerdings eine monatliche Kontoführungsgebühr von 6 Euro.

Abo-Modelle Standard, You, Metal und Business

Bei den Konto-Modellen herrscht die Devise: ein Nutzer pro Konto. Die Möglichkeit, für Familienmitglieder oder Ehepartner ein Gemeinschaftskonto einzurichten, gibt es leider nicht. Neben dem kostenlosen und gebührenfreien Standard-Abo werden euch zwei zusätzliche kostenpflichtige Alternativen geboten, die weitere Funktionen erlauben, etwaige Gebührenlimits erhöhen, zusätzliche Drittanbieter-Offerten wie Versicherungen gewähren oder den Zugang zum Kundenservice erhöhen:

-

N26 You für monatlich 9,99 Euro

-

N26 Metal für monatlich 16,90 Euro

Dazu gibt es noch den Business-Zugang für Selbstständige im Standard-, You- und Metal-Abo, wenn das Konto auch als Geschäftskonto genutzt werden soll. Außer der zusätzlichen Cashback-Option von 0,1 % auf alle Zahlungen sowie die Möglichkeit des Online-Bankings im Webbrowser erfüllt der Business-Zugang jedoch keine größeren Vorteile.

Ratgeber:

Fürs Ein- und Auszahlen bei Wettanbietern ist das kostenlose Standard-Abo für euch absolut ausreichend. Bereits mit diesem Abo erhaltet ihr die kostenfreie Mastercard und Maestro-Karte (optional), die ihr zum Ein- und Auszahlen braucht. Meldet euch erst einmal im Standard-Abo an. Upgraden könnt ihr euer Konto dann jederzeit aus der App heraus.

Anmelden, freischalten und einzahlen aufs N26-Konto

-

01

Ladet euch die mobile N26-App im Play oder Apple Store herunter.

-

02

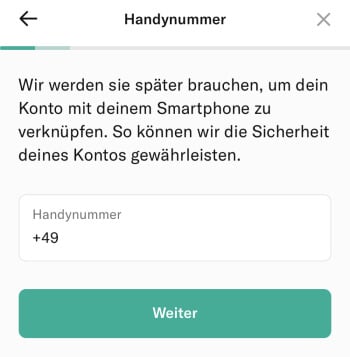

Registriert euer digitales Konto zunächst über eure Mobiltelefonnummer. Nur so könnt ihr euer Smartphone mit der App verknüpfen und erhaltet einen erstmaligen Verknüpfungs-Code via SMS. Dieser Schritt dient auch der Zwei-Faktor-Sicherheit: Schließlich loggt ihr euch später stets mit dem über die SIM-Karte gekoppelten Gerät sowie eurer E-Mail-Adresse und einem von euch gewählten Passwort in die App ein. Zudem müsst ihr euren Namen, eure Adresse, Geburtsdatum und -ort und eure E-Mail angeben. Letztgenannte müsst ihr in einem zugeschickten Link noch bestätigen.

-

03

Wählt euer Abo-Modell und bestellt eure Mastercard. Gegen einen Aufpreis könnt ihr euch die Karte auch im Expressversand zuschicken lassen. Müsst ihr aber nicht: Bis zum Erhalt der physischen Karte, könnt ihr für Online-Zahlungen die bereits in der App hinterlegten Kartendaten nutzen.

-

04

Schaltet euer Konto frei, indem ihr eure Identität verifiziert. Dies geschieht mit dem Smartphone im Video-Chat. Dazu müsst ihr euren Reisepass oder Personalausweis vor die Handykamera halten. Allerdings müsst ihr warten, bis sich ein freier N26-Mitarbeiter zuschaltet. Dies kann ein wenig länger dauern. Ihr habt die Möglichkeit auch ein festes Terminfenster für den Folgetag zu vereinbaren. Die Verifizierung erfolgt in Deutsch bzw. in anderen Ländern und auf Wunsch in Englisch, Französisch, Spanisch oder Italienisch. Eine dieser Sprache müsst ihr sprechen, um das Verfahren abzuschließen.

-

05

Zahlt auf euer Konto ein. Einen Mindestbetrag für die Ersteinzahlung oder eine monatliche Mindesteinzahlung gibt es nicht. Ihr könnt also einen Betrag eurer Wahl per Online-Banking auf euer N26-Konto einzahlen. Ihr zahlt ein per Überweisung, mit Debit- oder Kreditkarte, mit Bargeld im CASH26-Verfahren oder erhaltet von anderen Nutzern einen Geldbetrag. Jede Transaktion müsst ihr in der App über eine Push-Mitteilung bestätigen. Seid ihr von einem Freund, der bereits ein N26-Konto besitzt, angeworben worden, erhaltet ihr ein Empfehlungskapital von 15 Euro.

-

06

Zu guter Letzt müsst ihr eure Mastercard aktivieren. Dies ist ein Klick. Zudem benötigt die Karte für Online-Zahlungen eine PIN, die ihr nach der Ersteingabe der mitgelieferten 10-stelligen Token-Nummer auf eine selbstgewählte 4-stellige PIN reduzieren könnt.

-

Wichtig: Wie beim Online-Wetten üblich, müsst ihr aus Sicherheits- und Verifizierungsgründen euer N26-Konto und damit auch die Mastercard (!) auf denselben Namen registrieren wie euer Wettkonto. Nur wenn es sich um denselben Benutzer handelt, sind Ein- und Auszahlungen zulässig.

-

Hauptkonto und Kontowechsel-Service: Ihr könnt euer N26-Konto als Haupt- oder Nebenkonto zu eurem herkömmlich Bankkonto nutzen. Für ein Hauptkonto müsst ihr über 25 Jahre alt sein und Einzahlungen von mindestens 1.000 Euro im Monat vollziehen. N26 bietet euch (gegen Gebühr) den Service, all eure Kontotätigkeiten (Daueraufträge, Gehaltseingänge etc.) bei eurer Hausbank bequem von dieser loszulösen und in eurer N26-Konto zu übernehmen.

Einzahlen aufs Wettkonto

Das Einzahlen mit der N26-Mastercard beim Wettanbieter funktioniert genauso einfach, bequem und schnell wie beim Einzahlen mit Kredit- oder Debitkarte. Ihr müsst lediglich darauf achten, dass Zahlungen mit Mastercard beim Buchmacher möglich sind. In wenigen benutzerfreundlichen Schritten ist die Transaktion vollzogen und der Betrag in der Regel sofort auf eurem Wettkonto.

-

01

Einloggen: Meldet euch beim Wettanbieter mit euren Zugangsdaten an.

-

02

Kassenbereich: Klickt auf „Kasse“ und/oder „Einzahlung“.

-

03

Zahlungsdienst: Wählt aus der angezeigten Liste der Einzahlungen Mastercard. In der Regel ist es egal, ob ihr bei der Auswahl die Debit- oder Kreditkarte auswählt. Eure N26-(Debit-)Karte erfüllt die anschließenden Sicherheitsabfrage für beide Zahlungsmethoden. Sie gewährt euch lediglich keinen Kredit. Die Einzahlung beim Wettanbieter wird sofort von eurem N26-Girokonto abgezogen.

-

04

Betrag: Gebt nun euren gewünschten Geldbetrag an, den ihr einzahlen wollt. Achtet dabei auf mögliche Limits. Diese fallen bei Zahlungen mit Karte jedoch zumeist besonders großzügig aus.

-

05

Transaktion und Sicherheitsabfrage: Haltet eure Mastercard bzw. eure Kartendaten wie die Kartennummer, das Ablaufdatum und die dreistellige Kartenprüfnummer (auf der Rückseite beim Unterschriftenfeld) parat. Die Sicherheitsabfrage bei Mastercard im sogenannten Secure Code ist durch den Payment Card Industry Data Security Standard (PCI DSS) festgelegt. Euer Vorteil: Bei N26 ist das Secure-Code-Verfahren bereits mit dem Aktivieren der Karte hinterlegt, ihr müsst lediglich mit eurer Karten-PIN die Transaktion noch in der App bestätigen.

-

06

Bestätigung: War die Transaktion erfolgreich, erhaltet ihr im nächsten Fenster eine entsprechende Meldung. Außerdem wird euch eine Transaktionsnummer angezeigt, die ihr aufbewahren solltet. Bei einer fehlgeschlagenen Transaktion erhaltet ihr eine Fehlermeldung, in der die Gründe für das Fehlschlagen erläutert werden.

-

07

Wetten: Die Aktualisierung eures Kontostands im Kassenbereich sollte bei der Einzahlung sofort erfolgen, jedoch nicht länger als 15 Minuten betragen.

Die besten Wettanbieter mit N26 kurz vorgestellt

Das N26-Logo lässt sich in den Zahlungsoptionen bei Online-Wettanbieter noch nicht explizit finden. Aber das heißt nichts: Denn ihr könnt überall dort mit der N26-Karte ein- und auszahlen, wo euch das Wetten mit Kredit- und Debitkarte von Mastercard angeboten wird. Damit steht euch eine sehr große Auswahl an nahezu allen Top Wettanbietern zur Verfügung. Schließlich ist die Kartenzahlung bei Wettanbietern immer noch eine der beliebtesten Zahlungsarten, da ihr sofort auf euer eingezahltes Wettguthaben zugreifen könnt.

-

Direkte Zahlungen vom N26-Konto auf das Wettkonto sind (wenn überhaupt) nur als Überweisungsauftrag möglich. Dies kann 1 bis 5 Werktage dauern. Zahlungen mit Google Pay oder Apple Pay, mit denen N26 kooperiert, sind bei Wettanbieter erst sehr selten zu finden. Dies könnte sich in Zukunft ändern.

22BET

22BET ist ein junger, aufstrebender Wettanbieter, der seine Pforten seit 2018 geöffnet hat und von der TechSolutions Group N.V. mit einer Lizenz aus Curaçao (8048/JAZ) betrieben wird. Das Wettprogramm lässt keine Wünsche offen. Es stehen mehr als 40 Disziplinen zum Tippen für euch bereit. Ihr könnt sowohl Wetten auf beliebte Klassiker wie Fußball, Eishockey oder Tennis platzieren, aber ebenso auf weniger populäre Sportarten wie Tischtennis oder Golf setzen. Mit Windhunde- und Pferderennen sind auch zahlreiche in England sehr beliebte Disziplinen am Start.

Bei eSport Wetten findet ihr bei 22BET zudem eine vorzügliche Auswahl an beliebten Titeln.

Ein- und Auszahlungen mit N26

-

Gebührenfreie Ein- und Auszahlungen mit Mastercard möglich

-

Einzahlungen mit N26-Karte sofort ab 1 Euro

-

Auszahlungen in 1 bis 7 Tagen ab 1,50 Euro

-

über 90 (!) Einzahlungs- und mehr als 60 Auszahlungsmethoden

Glücksspielgebühr

-

Im Mai 2020 hat N26 eine neue Gebührenordnung erlassen – leider (und unverständlicherweise) sehr zum Nachteil von Wettern und Tippern. So erhebt N26 bei Mastercard-Transaktionen bei Wettanbietern, Casinos und Lotto-Anbietern eine Glücksspielgebühr in Höhe von 3 % auf den ein- oder ausgezahlten Betrag. Die war die Jahre davor nicht der Fall. Es bleibt zu hoffen, dass sich N26 mit der Gebühr nicht dem beliebten Online-Glücksspielmarkt verschließt und die Gebühr gegebenenfalls noch einmal überdacht wird.

Vor- und Nachteile von Online-Wetten mit N26

Smartphone-Banken wie N26 sind vor allem bei jüngeren Nutzern – über 60 Prozent der Kunden sind jünger als 35 Jahre, die ihre Leben ohnehin mehr und mehr digital und mobil abwickeln, beliebt. Zahlungen im Internet sind äußerst bequem und schnell. Durch die Karte lässt sich weltweit nahezu überall bezahlen – online wie offline.

Dazu kommt die attraktive Gebührenfreiheit ohne versteckte Kosten. Warum solltet ihr euch eine teure Kreditkarte eurer Hausbank zulegen, wenn es auch die günstige Online-Alternative gibt? Allerdings ist N26 bei den kostenpflichtigen Abo-Modellen You und Metal rund 2 Euro teurer als der größte Mitbewerber Revolut aus Großbritannien.

Größter Nachteil von N26 bleibt zudem die erst seit jüngstem erhobene Glücksspielgebühr von 3 % auf alle Einzahlungen bei Sportwettenanbietern, Lotto-Anbietern und in Online-Casinos. Diese Gebühr wird bei Wetten mit Revolut beispielsweise nicht.

- schnelles Anmeldeverfahren – 8 Minuten

- hohe Akzeptanz bei zahlreichen Top-Wettanbietern

- Ein- und Auszahlungen meist möglich

- schnelle Einzahlung – sofort, in Echtzeit, auch an Wochenenden

- per App mobil und jederzeit verfügbar

- gebührenfreie Kontoführung

- Auszahlungen an Bankautomaten möglich

- Senden und Empfangen von Geldbeträgen an und von anderen Nutzern

- direkter App-Kundensupport inklusive Sperr-Funktion per Klick

- von der deutschen Bankenaufsicht reguliert, seriös und sicher

- Glücksspielgebühr in Höhe von 3 %

- keine direkten, schnellen Zahlungen vom Girokonto aufs Wettkonto möglich

- vergleichsweise geringes Ausgabenlimit der Mastercard von 20.000 Euro im Monat

- Bargeldabhebungen ab jeder 3. bis 5. Abhebung im Monat kostenpflichtig

- telefonischer Kundensupport nur im kostenpflichtigen Metal-Abo

- keine Filiale für Bargeldeinzahlungen und Support

Sind auch Auszahlungen mit N26 Mastercard möglich?

In der Mehrzahl sind auch Auszahlungen von Wettgewinnen im Rahmen der Limitvorgaben via Mastercard-Karte zurück auf euer N26-Girokonto bei zahlreichen Wettanbietern möglich. 22BET führt problemlos Ein- und Auszahlungen mit Kreditkarte durch.

Ob Auszahlungen möglich sind, kann sich jedoch dadurch unterscheiden, aus welchem Wohnsitzland ihr gewettet habt. Nicht alle Sportwetten Zahlungsmethoden stehen in jedem Land zur Verfügung. Ist eine Auszahlung via N26-Karte nicht möglich, bleibt euch beispielsweise die Auszahlung per Überweisung. Mittels eurer IBAN-Nummer könnt ihr eure Wettgewinne dann in 1 bis 7 Tagen gebührenfrei auf euer N26-Konto auszahlen lassen.

-

Closed-Loop-Policy: Die Closed-Loop-Policy gewährt euch beim Online-Wetten in der Regel bei Ein- und Auszahlungen die jeweils gleiche Methode. Dies kann zum Teil auch Pflicht sein: Wenn ihr zuvor mit Mastercard eingezahlt habt, müsst ihr eure Wettgewinne ebenfalls via Karte auszahlen lassen.

Limits mit N26

Einzahlungen mit Kredit- oder Debitkarte sind eine der schnellsten Zahlungsweisen für Sportwetten online. Die Gutschrift des Einzahlungsbetrags auf euer Wettkonto erfolgt sofort, direkt nach Abschluss des Transaktionsvorgangs.

Bei seriösen Wettanbietern sind die Minimum- und Maximallimits für Ein- und Auszahlungen zudem fair bemessen. Grundsätzlich sind Einzahlungen mit Karte meist in einem höheren Verfügungsrahmen möglich als beispielsweise bei E-Wallets wie PayPal (hier mehr über Wettanbieter mit PayPal).

-

Im Minimum müsst ihr mit N26-Karte von Mastercard mindestens zwischen 1 Euro (22BET) und 15 Euroeinzahlen. Diese Summen stellen auch für Anfänger kein größeres Risiko da. Über 20 Euro sollte das Einzahlungsminimum nicht liegen.

-

Bei Auszahlungen sollte sich das Minimum von 5 bis 15 Euro in einem ähnlichen Rahmen bewegen. 22BET zahlt bereits ab 1,50 Euro via Karte aus.

-

Im Maximum können bei Auszahlungen mit Karte relativ hohe Wettgewinne transferiert werden. In der Regel liegt die Spanne zwischen maximal 5.000 bis 50.000 Euro.

Tageslimits der N26-Karte beachten

Da es keine direkte Einzahlung vom N26-Girokonto zum Wettanbieter gibt, ist der Zahlungsweg über die Karte unerlässlich. Zum begrenzenden Faktor bei Ein- und Auszahlungen können deshalb die von N26 gesetzten Limits für Ein- und Auszahlungen werden. Nur innerhalb dieser Grenzen könnt ihr Transaktionen online leisten. Auch klar: Natürlich könnt ihr beim Echtzeittransfer mit N26-Karte auch nur maximal so viel einzahlen, wie es das Guthaben auf eurem Konto hergibt.

Für jede Mastercard gibt es bei N26 ein Ein- und Auszahlungslimit pro Tag und Monat:

-

Maximal könnt ihr mit der Karte 5.000 Euro pro Tag (in 24 Stunden) beim Wettanbieter bargeldlos einzahlen.

-

Die Gesamtausgaben der Karte – inklusive Bargeldabhebungen am Automaten– liegen bei 20.000 Euro im Monat.

-

Bei direkten Überweisungen liegt das Ausgabenlimit von eurem Konto bei 50.000 Euro am Tag.

-

Direkte Eingänge per Überweisung aufs Girokonto sind nicht limitiert.

Damit wird klar, dass die N26-Karte bei Zahlungen bei Wettanbietern der limitierende Faktor ist. Das 40.000-Euro-Limit pro Einzahlung könnt ihr mit der N26-Kartenreduzierung auf 5.000 Euro pro Tag nicht erreichen. Darüber hinaus könnt ihr euch in der App eigene Limits für Kartenzahlungen setzen und so eure Ausgaben besser regulieren.

Wie sicher sind Zahlungen mit N26?

Mit Vollbankenlizenz der europäischen Zentralbank wird die N26 Bank in Deutschland von der zuständigen Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) in Bonn beaufsichtigt und geprüft. Euer Geld auf eurem Girokonto sind im Rahmen von EU-Richtlinien bis zu 100.000 € durch die nationale Einlagensicherung geschützt sind. Im Falle einer Insolvenz solltet ihr euer Geld also in jedem Fall zurückerhalten.

Weitere Sicherheitsmaßnahmen schützen euer N26-Konto und Kartenzahlungen vor unberechtigten Zugriffsversuchen:

-

Sichere Anmeldung: Eure Zugangsdaten für die App bestehen im Zuge der Zwei-Faktor-Authentizifierung aus eurer E-Mail-Adresse und eurem Passwort sowie eurem verknüpften Smartphone und/oder Fingerabdruck- oder Gesichtserkennung (abhängig von eurem Smartphone).

-

Bestätigungs-PIN: Dies ist ein 4-stelliger Code, den ihr jedes Mal benötigt, wenn ihr eine Transaktion durchführt. Ihr könnt den Code jederzeit selbst wählen und ändern.

-

Push-Nachrichten: Für jede eingehende und ausgehende Zahlung wird eine Push-Mitteilung in der App gesendet. Nur durch Bestätigung könnt ihr Transaktionen abschließen.

-

Secure Code: Durch das Mastercard Secure-Code-Verfahren sind auch Kartenzahlungen vor betrügerischen Absichten bestens geschützt. Es handelt sich dabei um einen zusätzlichen Identity Check.

-

SSL-Verschlüsselung: Sämtliche Transaktionen werden nach höchsten Sicherheitsstandards über SSL-Verbindungen verschlüsselt und N26 stellt sicher, dass eure persönlichen Nutzerdaten an einem sicheren Ort aufbewahrt werden.

Kundensupport direkt in der App

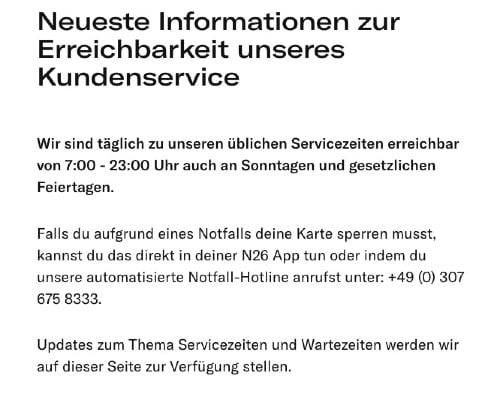

Der deutschsprachige Kundensupport bei N26 steht euch neben einem ausführlichen FAQ-Bereich im Live-Chat ebenfalls über die App zur Verfügung. Von 7 bis 23 Uhr könnt ihr den Kundenservice erreichen. Telefonischen Service können allerdings nur Nutzer des kostenpflichtigen Metal-Abos nutzen.

Weiterhin gibt es direkt in der App eine Sperrfunktion. Geht euch eure Mastercard verloren, könnt ihr sie mit einem Klick in der App in Sekundenschnelle sperren lassen. Findet sich die Karte, die ihr vielleicht nur verlegt hattet, wieder an, könnt ihr die Sperrung problemlos wieder aufheben.

Die N26 Bank erhielt zuletzt jedoch auch immer mal wieder schlechte Presse. Nutzer beschwerten sich über einen mangelhaften Kundenservice, der nicht erreichbar ist oder nicht willens war, zu helfen. Zudem gab es auch Probleme mit dem Datenschutz. Diese Meldungen sollten euch nicht in Panik versetzen. Ihr solltet euch aber im Klaren darüber sein, dass die meisten Antrags- und Transaktionsprozesse bei N26 automatisch ablaufen. Nur dadurch kann die Gebührenfreiheit weitestgehend garantiert werden.

Welche Gebühren fallen an?

Für die eigentlichen Transaktionen – sowohl Einzahlen wie auch Auszahlen – mit der N26-Mastercard erheben Wettanbieter in der Regel keine oder nur geringe zusätzlichen Gebühren.

Die N26 Bank erhebt (leider) ihrerseits eine Glücksspielgebühr in Höhe von 3 % bei Kartenzahlung. Dieser Betrag wird auch dann fällig, wenn euch der Wettanbieter kostenfreie Transaktionen offeriert.

N26-Preisliste

In ihrer weiteren Gebührenstruktur bleibt die N26 Bank jedoch sehr fair und im Vergleich mit den Kosten bei eurer Hausbank deutlich günstiger. Im Standard-Abo sieht die Preisliste folgendermaßen aus:

| Leistung | Preis |

|---|---|

| Girokonto und Kontoführung | kostenlos |

| Debitkarte von Mastercard | kostenlos |

| zusätzliche Maestro-Karte | kostenlos |

| Kartenzahlung weltweit und in allen Währungen | kostenlos; Umrechnung zum Devisenmittelkurs ohne Fremdwährungszuschlag |

| Kartenzahlung bei Wett-, Lotto- und Casino-Anbietern | 3 % Glücksspielgebühr pro Zahlung |

| Geldabhebungen am Automaten in Euro innerhalb Deutschlands | 3 bis 5 Abhebungen pro Monat kostenlos; 2 Euro für jede weitere Abhebung; Tageslimit: 2500 Euro |

| Geldabhebungen am Automaten in Euro außerhalb Deutschlands | kostenlos |

| Geldabhebungen am Automaten in anderen Währungen als Euro | 1,7 % pro Betrag |

| Geldabhebungen am Automaten mit Maestro-Karte | 2 Euro pro Abhebung |

| Überweisungen innerhalb Europas | kostenlos |

| MoneyBeam (Senden und Empfangen von Geldbeträgen anderer N26-Nutzer) | kostenlos; Tageslimit: 1000 Euro |

| CASH26-Bargeldauszahlungen | kostenlos; maximal 200 Euro pro Auszahlung, maximal 900 Euro pro Tag |

| CASH26-Bargeldeinzahlungen | 1,5 % pro Betrag; mindestens 50 Euro pro Einzahlung, maximal 999 Euro pro Tag |

| Dispokredit | 8,90% |

Betreiber von Geldautomaten können zudem ein zusätzliches Entgelt verlangen, welches unabhängig von N26 erhoben wird.

Für internationale Überweisungen in Fremdwährungen nutzt N26 seit jeher eine Partnerschaft mit dem bekannten Online-Geldwechselanbieter TransferWise. N26 bietet bei Überweisungen den Tausch in 36 andere Währungen an.

Gibt es einen speziellen Wettbonus mit N26?

Einen Willkommensbonus speziell für Einzahlungen mit der Mastercard von N26 lässt sich bei Online-Wettanbietern in dieser Art nicht finden. Aber wir kennen keinen seriösen Wettanbieter, bei dem Einzahlungen mit Karte nicht zum Neukundenbonus berechtigen. Von daher dürftet ihr mit N26 auf der sicheren Seite sein und könnt die Bonusbedingungen in der Regel erfüllen.

Lediglich bei Zahlungen per E-Wallet wie NETELLER, Skrill oder PayPal kann es häufiger einen Ausschluss in den Bonusbedingungen geben.

-

Wer künftig keinen Sportwettenbonus – auch speziell für N26 – verpassen will, sollte regelmäßig in unserer „Wettbonus Übersicht“ oder unter „Neuer Sportwetten Bonus“ nachschauen. Dort präsentieren wir euch neue und aktuelle Deals samt ausführlicher Bewertung der Bonusbedingungen.

Cashbacks und Prämien

Im Business-Abo für Selbstständige und Freelancer wirbt N26 mit einem Cashback-Programm. 0,1 % des Betrages erhalten Business-Nutzer auf alle Zahlungen mit der Mastercard gutgeschrieben. In den kostenpflichtigen Abos You und Metal sind weitere Prämien wie eine Reisekranken-, Handy- oder Unfallversicherung oder Rabatte bei Partnerunternehmen wie Adidas enthalten.

Was sind die besten Alternativen zu N26?

Der Finanzmarkt der Digital-, Mobil- und Direktbanken ist in jüngster Vergangenheit regelrecht explodiert. Immer mehr Start-ups aus den verschiedensten europäischen Ländern drängen auf den Markt. Die Online-Banking und App-Anwendungen der herkömmlichen Banken können da mit ihren Angeboten kaum mithalten.

Nach lediglich 5 Jahren Marktzugehörigkeit gehört das britische Start-up Revolut mit über 12 Millionen Nutzern zu einem der am schnellsten wachsenden Mobilbanken in Europa. Aus den Niederlanden kam 2018 Bunq dazu und aus England versuchen neu Monzo und Monese Revolut Konkurrenz zu machen.

Ein- und Auszahlungen bei Wettanbietern ermöglichen sie alle über ihre dazugehörige Debitkarte. Dadurch stehen euch eine große Zahl an Top-Wettanbietern zur Verfügung, die alle Kartenzahlungen zulassen.

Ratgeber:

In unseren ausführlichen Ratgebern und Reviews haben wir euch alles Wissenswerte zu den einzelnen Digitalbanken und weiteren Zahlungsmethoden wie E-Wallets wie PayPal, Trustly und MuchBetter zusammengefasst. Ihr könnt Preise, Limits, Vor- und Nachteile bei Ein- und Auszahlungen sowie die besten Wettanbieter vergleichen und für euch die beste Methode finden.

Wettanbieter mit PayPal, Skrill und NETELLER

Wer den Umweg über Kartenzahlungen nicht gehen will, kann mit Hilfe von E-Wallets, digitalen Geldbörsen wie PayPal, Skrill, NETELLER, Trustly, Jeton oder MuchBetter sofort und gebührenfrei aufs Wettkonto einzahlen. Ähnlich wie bei der N26 Debitkarte fungieren die E-Wallets als Vermittler zwischen eurem Girokonto und der Zahlung beim Wettanbieter. Euer Girokonto ist mit den E-Wallets verknüpft, es wird sofort abgebucht, kein Kredit gewährt. E-Wallets ermöglichen euch online und mobil bequeme Zahlungsvorgänge überall dort, wo direkte Zahlungen vom Konto nicht möglich sind.

Exkurs: Mit N26 in Online Casinos zahlen

Die Kartenzahlung ist online nach wie vor der klassische und seit Jahren vertraute Weg. Ähnlich wie bei Sportwetten lässt sich das N26-Logo nicht explizit in den Zahlungsbestimmungen der Online-Casinos finden, jedoch sollten erneut überall dort Zahlungen möglich sein, wo Transaktionen mit Mastercard vollzogen werden können. Die Glücksspielgebühr in Höhe von 3 %, die N26 erhebt, gilt jedoch auch für Online-Casinos.

FAQ – Wetten mit N26

Mit der gebührenfreien Debit-Mastercard eures kostenloses N26-Girokontos könnt ihr direkt bei zahlreichen Top-Wettanbietern einzahlen. Erlaubt ein Buchmacher den nach wie vor weit verbreiteten Weg der Kartenzahlungen mit Mastercard, sind Zahlungen mit der N26-Karte in der Regel möglich.

Um bei einem Online Wettanbieter mit der N26-Mastercard Zahlungen vorzunehmen, müsst ihr euch zunächst bei N26 anmelden und eure Mastercard bestellen. Dies geschieht ausschließlich via App in wenigen Minuten. Anschließend müsst ihr noch Geld auf euer neues N26-Girokonto einzahlen. Dann könnt ihr die Karte direkt nutzen. Das Konto-Guthaben ist direkt mit der Karte verbunden, die Mastercard muss nicht extra aufgeladen werden.

Sowohl die Eröffnung eines Kontos, die Kontoführung sowie das Bestellen und die Nutzung der Mastercard sind bereits im Standard-Abo vollkommen kostenlos. Darüber hinaus bietet euch das Unternehmen noch die kostenpflichtigen Abo-Modelle You (9,90 Euro/Monat) und Metal (16,90 Euro/Monat) an, die vor allem weitere Partnerangebote (u.a. Versicherungen) mitbringen.

Als deutsches Start-up mit Vollbankenlizenz der europäischen Zentralbank erfüllt die Kontoführung bei N26 höchste Sicherheitsstandards. Die Bank wird von der Bundesanstalt für Finanztransaktionen (BaFin) kontrolliert. Transaktionen durchlaufen mehrfache Sicherheitsabfragen.

Auszahlungen mit der N26-Mastercard sind bei Wettanbietern in der Regel möglich. Bei dem Top-Anbietern Megapari können Auszahlungen via Karte 1 bis 7 Werktage in Anspruch nehmen. Allerdings erhebt N26 sowohl bei Aus- wie Einzahlungen eine Glücksspielgebühr in Höhe von 3 %.

Fazit: N26 ist eine echte Alternative zur teuren Kreditkarte

Die Verlockung ist groß: Das kostenlose N26-Girokonto, in wenigen Minuten erstellt, dazu eine gebührenfreie Mastercard Debitkarte für sämtliche Zahlungen – online wie offline. Das sind echte Verkaufsargumenten. Aber auch Argumente für einen kompletten Umstieg aufs digitale Mobilkonto statt des herkömmlichen Kontos der eigenen Hausbank? Da sind wir in der Redaktion doch noch etwas vorsichtig. Unser Gehalt würden wir uns noch nicht aufs N26-Konto auszahlen lassen. Da vertrauen wir doch lieber auf die Filiale und den Kundenservice vor Ort.

Auch die Auszahlungsoptionen am Automaten sind bei Normalbanken doch noch ein Stück weit unabhängiger als bei N26. Das Start-up ist dank der Vollbankenlizenz jedoch auf einem guten Weg, wie das neue Kredit-Angebot beweist.

Als Nebenkonto wird N26 in der Redaktion jedoch tatsächlich genutzt. Vor allem auch für Ein- und Auszahlungen bei Wettanbietern oder in Online-Casinos. Wir halten uns gerne kleinere Geldbeträge bis 1.000 Euro auf dem N26-Konto und können diese dann mit der Mastercard problemlos online sofort einzahlen. Ein Eigentor (um im Sportsprech zu bleiben) hat sich N26 allerdings damit geschossen, seit Mai 2020 die Glücksspielgebühr von 3 % zu verlangen. Da überlegt man schon zweimal, ob eine Ein- und Auszahlung mit N26 sein muss. Dagegen bleibt generelle Gebührenfreiheit der N26-Mastercard ohne Monats- oder Jahrespauschale ein dickes Plus.